10 Ciri Pinjol Ilegal dan Cara Lapor ke SatGas PASTI OJK

Panduan lengkap mengenali pinjaman online ilegal, mengecek legalitas di OJK, hingga melapor ke SatGas PASTI, termasuk langkah hukum jika sudah terlanjur terjerat.

Ringkasan

Pinjaman online (pinjol) ilegal terus mengancam konsumen Indonesia dengan bunga mencekik dan teror debt collector. Artikel ini menjelaskan 10 red flags pinjol ilegal, termasuk bunga di atas 0,4% per hari dan tidak terdaftar di OJK, cara memverifikasi legalitas melalui situs resmi OJK di cekfintech.id, serta prosedur melapor ke Satuan Tugas Waspada Investasi (SatGas PASTI) OJK melalui web atau telepon. Bagi korban, langkah penting meliputi pengumpulan bukti digital, konsultasi kuasa hukum, dan pelaporan ke Polda Metro Jaya unit cybercrime atau Bareskrim Polri.

Daftar isi▶ buka▼ tutup

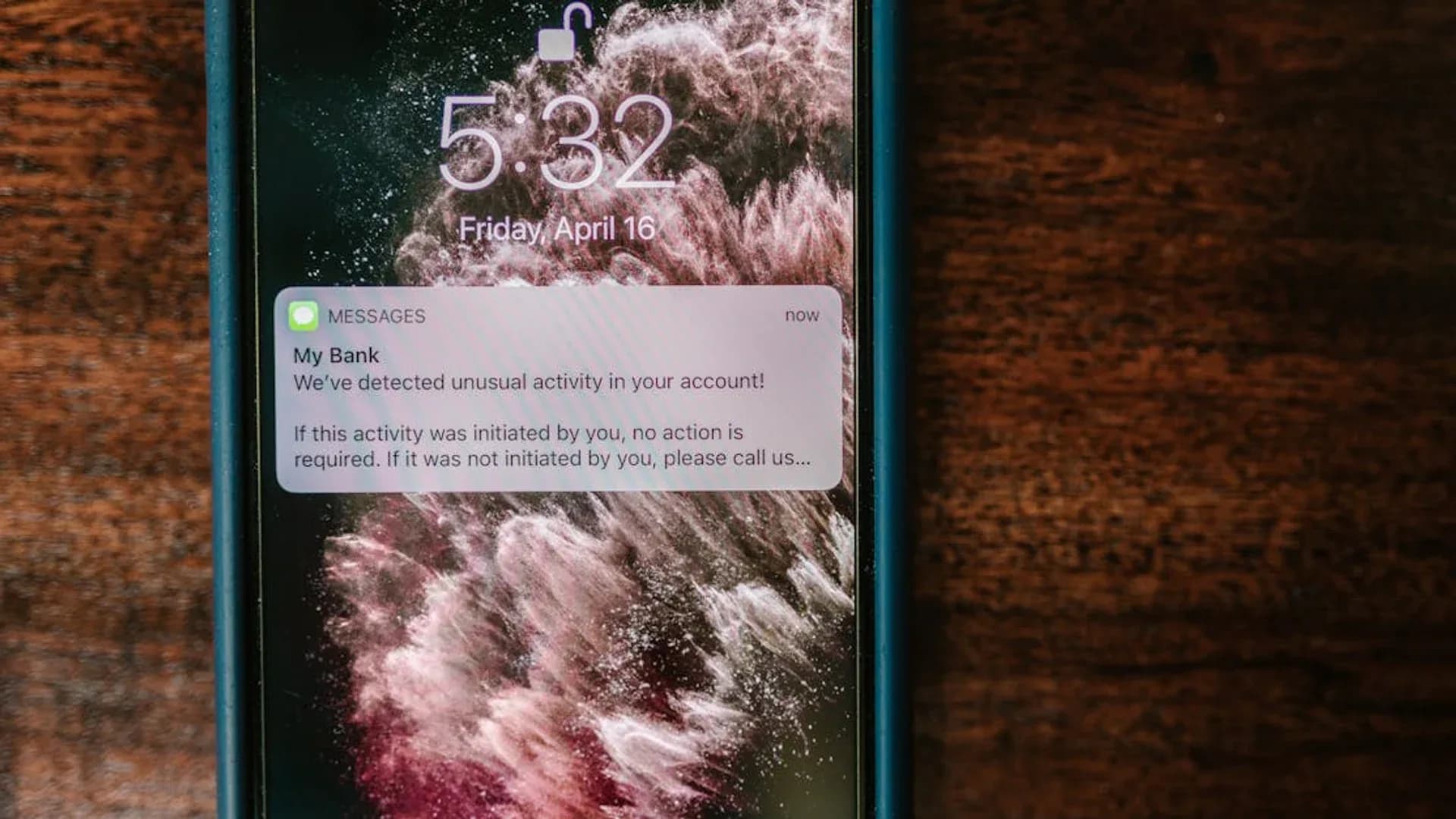

Kasus pinjaman online (pinjol) ilegal di Indonesia kembali mencuat setelah Otoritas Jasa Keuangan (OJK) mencatat lebih dari 3.000 pengaduan konsumen terhadap fintech lending ilegal sepanjang 2023, menurut data yang dipublikasikan OJK pada laman resmi www.ojk.go.id/satgaspasti. Modus yang kerap muncul: bunga mencapai 10-20% per hari, teror ke kontak darurat peminjam, hingga ancaman penyebaran data pribadi. Padahal, regulasi OJK menetapkan batas bunga maksimal 0,4% per hari untuk pinjol legal.

Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI), yang dibentuk OJK bersama Kementerian Koordinator Bidang Perekonomian, Kementerian Komunikasi dan Informatika (Kominfo), serta Bareskrim Polri, telah memblokir ribuan situs dan aplikasi pinjol ilegal. Namun modus terus bermutasi, pinjol ilegal kini berpindah ke platform media sosial, aplikasi chat, bahkan menyamar sebagai pinjol legal dengan logo mirip. Artikel ini menyajikan panduan komprehensif: mengenali red flags, memverifikasi legalitas, dan langkah konkret melaporkan serta menangani jika sudah terlanjur terjerat.

Apa saja 10 red flags pinjol ilegal yang harus diwaspadai?

Berdasarkan pedoman Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang dipublikasikan di afpi.or.id dan regulasi OJK, berikut 10 tanda utama pinjol ilegal:

- Bunga di atas 0,4% per hari: OJK menetapkan batas bunga plus biaya maksimal 0,4% per hari. Pinjol ilegal sering mengenakan 5-20% per hari, atau bahkan tidak transparan soal total biaya.

- Tidak terdaftar di OJK: Pinjol legal wajib memiliki izin atau terdaftar di OJK. Cek di cekfintech.id, jika tidak muncul, dipastikan ilegal.

- Akses kontak dan galeri HP berlebihan: Pinjol ilegal meminta izin akses seluruh kontak, SMS, galeri foto, bahkan lokasi real-time tanpa alasan jelas. Pinjol legal hanya meminta data yang relevan untuk credit scoring.

- Ancaman dan teror ke kontak darurat: Debt collector pinjol ilegal sering menghubungi kontak darurat dengan ancaman, pencemaran nama baik, atau penyebaran foto pribadi peminjam.

- Identitas perusahaan tidak jelas: Alamat kantor fiktif, nomor telepon tidak aktif, atau hanya menggunakan aplikasi chat (WhatsApp, Telegram) tanpa customer service resmi.

- Proses persetujuan instan tanpa verifikasi: Pinjol legal melakukan analisis kredit. Pinjol ilegal menyetujui pinjaman dalam hitungan menit tanpa verifikasi dokumen memadai.

- Tidak ada kontrak digital resmi: Pinjol legal wajib memberikan perjanjian kredit elektronik yang ditandatangani secara digital. Pinjol ilegal sering hanya mengirim screenshot atau tidak ada kontrak sama sekali.

- Pencairan dana ke rekening pihak ketiga: Pinjol ilegal kadang meminta peminjam mentransfer biaya admin ke rekening pribadi, bukan rekening perusahaan.

- Promosi melalui SMS atau telepon spam: Pinjol legal tidak melakukan telemarketing agresif atau mengirim SMS blast tanpa izin konsumen, sesuai aturan Kominfo tentang perlindungan data pribadi.

- Meminta foto KTP dipegang (selfie KTP) tanpa enkripsi: Meski selfie KTP umum untuk verifikasi, pinjol ilegal tidak mengenkripsi data dan sering menyalahgunakan foto tersebut untuk membuka pinjaman atas nama korban di platform lain.

Menurut laporan SatGas PASTI yang diperbarui per Desember 2023, modus terbaru adalah pinjol ilegal yang menyamar sebagai aplikasi produktivitas (kalkulator, penghemat baterai) di Google Play Store atau App Store. Setelah diinstal, aplikasi meminta izin akses data dan menawarkan pinjaman di dalam aplikasi.

Bagaimana cara mengecek legalitas pinjol di OJK?

OJK menyediakan dua kanal resmi untuk verifikasi legalitas fintech lending:

1. Situs Cek Fintech OJK

Kunjungi https://cekfintech.id/, situs yang dikelola AFTECH (Asosiasi Fintech Indonesia) bersama regulator. Daftar resmi penyelenggara berizin juga dapat dicek di ojk.go.id. Di halaman utama, masukkan nama perusahaan atau nama aplikasi pinjol yang ingin dicek. Sistem akan menampilkan daftar fintech lending yang berizin atau terdaftar di OJK, lengkap dengan nomor izin, tanggal izin, dan status (berizin/terdaftar). Per Januari 2024, terdapat 102 perusahaan fintech lending legal yang tercatat di OJK, menurut data terbaru di laman tersebut.

2. WhatsApp resmi OJK

OJK menyediakan layanan konsultasi melalui WhatsApp di nomor 081157157157 (Senin-Minggu, 07.45-16.50 WIB). Konsumen dapat mengirim nama aplikasi atau perusahaan pinjol, dan petugas OJK akan memverifikasi status legalitasnya. Layanan ini gratis dan responsif, biasanya menjawab dalam 1-2 jam kerja.

Penting: jangan percaya klaim 'terdaftar OJK' di dalam aplikasi atau situs web pinjol tanpa verifikasi mandiri. Banyak pinjol ilegal memalsukan logo OJK atau mencantumkan nomor izin fiktif.

Apa itu SatGas PASTI dan bagaimana cara melapor?

Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) adalah gugus tugas yang dibentuk melalui Keputusan Dewan Komisioner OJK Nomor 1/KDK.08/2023 (berdasarkan Pasal 247 UU Nomor 4 Tahun 2023 tentang P2SK), menggantikan Satgas Waspada Investasi, untuk menangani investasi ilegal dan pinjol ilegal. SatGas PASTI beranggotakan OJK, Kemenko Perekonomian, Kominfo, Bareskrim Polri, dan instansi terkait lainnya.

Tugas utama SatGas PASTI meliputi: identifikasi dan pemblokiran situs/aplikasi pinjol ilegal, edukasi publik, koordinasi penegakan hukum, dan penerimaan pengaduan masyarakat. Sejak dibentuk hingga akhir 2023, SatGas PASTI telah memblokir lebih dari 6.200 situs dan aplikasi pinjol ilegal, menurut data resmi di www.ojk.go.id/satgaspasti.

Cara melapor ke SatGas PASTI

- Website: Kunjungi www.ojk.go.id/satgaspasti, klik menu 'Lapor', isi formulir dengan data diri, kronologi, dan unggah bukti (screenshot chat, kontrak, bukti transfer). Laporan akan diproses dalam 3-7 hari kerja.

- Telepon: Hubungi Kontak OJK 157 (berlaku dari ponsel maupun telepon rumah), pilih menu pengaduan fintech ilegal.

- Email: Kirim laporan ke [email protected] dengan subjek 'Laporan Pinjol Ilegal' dan lampirkan bukti lengkap.

- WhatsApp: Gunakan nomor 081-157-157-157 untuk konsultasi awal, petugas akan memandu proses pelaporan formal.

Saat melapor, sertakan informasi: nama aplikasi/perusahaan pinjol, nomor rekening tujuan transfer, screenshot percakapan dengan debt collector, dan kronologi lengkap. Identitas pelapor dijamin kerahasiaannya sesuai Undang-Undang Nomor 21 Tahun 2011 tentang OJK.

Apa yang harus dilakukan jika sudah terjerat pinjol ilegal?

Jika Anda sudah terlanjur meminjam dari pinjol ilegal, berikut langkah-langkah yang direkomendasikan oleh Lembaga Bantuan Hukum (LBH) dan OJK:

1. Kumpulkan bukti digital

Screenshot seluruh percakapan dengan pinjol (chat, SMS, telepon), kontrak pinjaman (jika ada), bukti transfer, dan ancaman yang diterima. Simpan juga log panggilan masuk dari debt collector. Bukti ini krusial untuk laporan polisi dan proses hukum.

2. Jangan bayar tagihan tambahan yang tidak wajar

Pinjol ilegal sering menambahkan bunga dan denda sewenang-wenang. Catat jumlah pokok pinjaman yang Anda terima, lalu konsultasikan dengan kuasa hukum atau LBH untuk menghitung kewajiban yang sah menurut hukum Indonesia. Anda tidak wajib membayar bunga di atas ketentuan OJK atau denda yang tidak tercantum dalam kontrak awal.

3. Konsultasi dengan kuasa hukum atau LBH

Lembaga Bantuan Hukum (LBH) di berbagai daerah menyediakan konsultasi gratis untuk korban pinjol ilegal. LBH dapat membantu menyusun somasi, pendampingan hukum, hingga mediasi. Cari LBH terdekat melalui situs resmi LBH Jakarta (bantuanhukum.or.id) atau LBH daerah lainnya.

4. Lapor ke polisi cybercrime

Laporkan kasus ke Polda Metro Jaya Direktorat Tindak Pidana Siber (Dittipidsiber) jika Anda berdomisili di Jakarta, atau ke Bareskrim Polri unit cybercrime untuk kasus lintas provinsi. Bawa bukti digital lengkap. Pinjol ilegal dapat dijerat dengan UU ITE Pasal 27 ayat (3) tentang pencemaran nama baik, Pasal 29 tentang ancaman, dan Pasal 30 tentang akses ilegal ke sistem elektronik. Laporan juga dapat dibuat melalui situs Kominfo di www.kominfo.go.id pada menu 'Pengaduan Konten' untuk memblokir aplikasi atau situs pinjol ilegal.

5. Blokir akses aplikasi dan ganti password

Uninstall aplikasi pinjol ilegal dari ponsel, ganti password akun email dan media sosial yang terhubung, dan lakukan factory reset jika perlu. Pinjol ilegal sering menanamkan malware yang tetap mengakses data meski aplikasi sudah dihapus.

Bagaimana pinjol ilegal mendapatkan data KTP dan kontak pribadi?

Kebocoran data KTP dan informasi pribadi menjadi pintu masuk utama pinjol ilegal. Menurut laporan Kominfo yang dipublikasikan di www.kominfo.go.id, terdapat beberapa jalur kebocoran data:

- Aplikasi pinjol ilegal itu sendiri: Saat menginstal aplikasi pinjol ilegal, pengguna memberikan izin akses kontak, galeri, dan data pribadi. Data ini kemudian dijual ke pinjol ilegal lain atau digunakan untuk teror.

- Data breach dari platform e-commerce atau fintech: Beberapa kasus besar kebocoran data di Indonesia (misalnya kasus Tokopedia 2020, BPJS Kesehatan 2021) membuat jutaan data KTP dan nomor telepon beredar di dark web. Pinjol ilegal membeli database ini untuk target marketing.

- Phishing dan social engineering: Pinjol ilegal menyamar sebagai survei online, undian berhadiah, atau formulir bantuan sosial untuk mengumpulkan data KTP dan nomor telepon.

- Peer-to-peer scam: Pengguna yang sudah terjerat pinjol ilegal kadang diminta merekomendasikan aplikasi ke teman/keluarga (dengan iming-iming diskon bunga). Ini adalah skema piramida terselubung yang memperluas jangkauan pinjol ilegal.

Untuk melindungi data pribadi, hindari mengunggah foto KTP di media sosial, jangan mengisi survei online yang mencurigakan, dan aktifkan autentikasi dua faktor (2FA) di seluruh akun digital. Jika data KTP Anda diduga bocor, segera lapor ke Kementerian Dalam Negeri (Dukcapil) untuk pemblokiran NIK sementara guna mencegah penyalahgunaan.

Apa konsekuensi hukum bagi pengelola pinjol ilegal?

Pengelola pinjol ilegal dapat dikenakan sanksi pidana berdasarkan beberapa regulasi. Pertama, UU Nomor 10 Tahun 1998 tentang Perbankan jo. Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi mengatur bahwa penyelenggara fintech lending tanpa izin OJK dapat dipidana penjara hingga 5 tahun dan denda hingga Rp10 miliar. Kedua, UU ITE mengatur sanksi untuk ancaman, pencemaran nama baik, dan akses ilegal ke data pribadi, hukuman maksimal 6 tahun penjara. Ketiga, UU Perlindungan Konsumen (UU Nomor 8 Tahun 1999) memberikan hak konsumen untuk menggugat ganti rugi.

Bareskrim Polri mencatat setidaknya 150 kasus pidana pinjol ilegal yang diproses sepanjang 2023, dengan puluhan tersangka ditahan. Namun, penegakan hukum masih terkendala yurisdiksi, banyak server pinjol ilegal berada di luar negeri (Hong Kong, Singapura, China), sehingga proses ekstradisi memakan waktu lama.

Apa saja inisiatif edukasi dan pencegahan dari pemerintah?

OJK dan Kominfo menjalankan beberapa program edukasi publik. OJK meluncurkan kampanye 'Waspada Investasi' dengan roadshow ke kampus, pasar, dan komunitas. Kominfo menggandeng operator seluler untuk mengirim SMS blast berisi peringatan pinjol ilegal ke seluruh pelanggan. Selain itu, AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) membuat kode etik bagi anggotanya, termasuk larangan akses kontak berlebihan dan kewajiban transparansi biaya, yang dapat diakses di afpi.or.id.

Namun, literasi keuangan digital di Indonesia masih rendah. Survei OJK 2022 menunjukkan hanya 49,68% masyarakat Indonesia memiliki literasi keuangan memadai. Untuk itu, konsumen harus proaktif: selalu cek legalitas sebelum meminjam, baca kontrak dengan teliti, dan jangan tergiur proses cepat tanpa verifikasi.

"Konsumen wajib memverifikasi legalitas fintech lending melalui kanal resmi OJK sebelum mengajukan pinjaman. Jangan mudah tergiur proses cepat tanpa dokumen lengkap, karena itu adalah red flag utama pinjol ilegal.", Pedoman Konsumen Cerdas, OJK 2023.

Apakah ada alternatif aman selain pinjol untuk kebutuhan mendesak?

Jika membutuhkan dana mendesak, pertimbangkan alternatif yang lebih aman: (1) Pinjaman dari bank atau koperasi simpan pinjam yang sudah berizin OJK, bunga lebih rendah dan transparan. (2) Kartu kredit dari bank (jika sudah memiliki), meski bunga tinggi, setidaknya diatur oleh Bank Indonesia dan ada mekanisme pengaduan resmi. (3) Pinjaman dari keluarga atau teman dengan perjanjian tertulis sederhana. (4) Program bantuan sosial pemerintah seperti KUR (Kredit Usaha Rakyat) untuk pelaku UMKM, yang bunganya disubsidi dan prosesnya melalui bank BUMN.

Hindari pinjol, baik legal maupun ilegal, jika tidak benar-benar mendesak. Bunga pinjol legal (maksimal 0,4% per hari) setara sekitar 146% per tahun (jika dihitung flat), jauh lebih tinggi dari bunga kartu kredit (sekitar 2-3% per bulan atau 24-36% per tahun). Untuk kebutuhan konsumtif, lebih baik tunda pembelian atau cari sumber dana alternatif.

Penting: artikel ini bersifat edukatif dan tidak menggantikan konsultasi hukum atau keuangan profesional. Jika Anda menghadapi kasus pinjol ilegal yang kompleks, segera konsultasikan dengan advokat berlisensi atau Lembaga Bantuan Hukum terdekat.

Pertanyaan yang sering ditanyakan

- Apakah saya wajib membayar pinjaman dari pinjol ilegal?

- Secara hukum, Anda hanya wajib membayar pokok pinjaman yang benar-benar Anda terima, bukan bunga atau denda yang tidak wajar. Konsultasikan dengan kuasa hukum untuk menghitung kewajiban yang sah menurut regulasi OJK. Pinjol ilegal tidak memiliki dasar hukum untuk menagih di luar ketentuan OJK.

- Bagaimana jika pinjol ilegal menyebarkan data pribadi saya ke kontak?

- Laporkan segera ke polisi cybercrime dengan bukti screenshot. Tindakan tersebut melanggar UU ITE Pasal 27 ayat (3) tentang pencemaran nama baik dan dapat dipidana. Anda juga dapat melapor ke Kominfo untuk memblokir aplikasi atau nomor telepon debt collector.

- Apakah cek legalitas di cekfintech.id berlaku real-time?

- Ya, database di cekfintech.id diperbarui secara berkala oleh OJK. Namun, untuk kepastian terkini, Anda dapat konfirmasi ulang melalui WhatsApp OJK di 081-157-157-157 atau telepon 157.

- Berapa lama proses pemblokiran pinjol ilegal setelah dilaporkan ke SatGas PASTI?

- SatGas PASTI memproses laporan dalam 3-7 hari kerja. Pemblokiran situs/aplikasi dilakukan oleh Kominfo setelah verifikasi, biasanya dalam 1-2 minggu. Namun, pinjol ilegal sering berpindah domain atau aplikasi, sehingga pemblokiran harus dilakukan berulang kali.

- Apakah data KTP yang sudah bocor bisa ditarik kembali?

- Sayangnya, data yang sudah bocor ke dark web sulit ditarik sepenuhnya. Langkah mitigasi: laporkan ke Dukcapil Kemendagri untuk pemblokiran NIK sementara, ganti password seluruh akun digital, dan aktifkan autentikasi dua faktor. Monitor juga riwayat kredit Anda di SLIK OJK (Sistem Layanan Informasi Keuangan) untuk mendeteksi pinjaman atas nama Anda yang tidak sah.

Sumber

Tentang penulis

Redaktur Ekonomi

Vina Maharani menulis tentang ekonomi makro, kebijakan moneter, dan dampaknya terhadap keuangan rumah tangga, dengan rujukan utama data resmi Bank Indonesia, BPS, dan OJK.

Baca juga

Tanda Tangan Elektronik: Keabsahan Hukum dan Cara Menggunakannya

TTE sah menurut UU ITE dan PP 71/2019, tetapi kekuatan pembuktiannya berbeda antara yang tersertifikasi dan tidak. Ini dasar hukum, contoh pemakaian, dan cara mendapatkannya.

Cara Mengenali Berita Hoaks dan Memeriksa Fakta Sebelum Menyebar

Panduan praktis mengenali ciri hoaks, langkah verifikasi mandiri, dan kanal cek fakta serta lapor resmi di Indonesia.

Cara Mengenali dan Menghindari Penipuan Online

Panduan praktis mengenali modus penipuan digital yang umum di Indonesia, langkah pencegahan, dan kanal resmi untuk melapor.

QRIS: Satu QR untuk Semua Dompet Digital, Begini Cara Kerjanya

Dari warung kopi hingga toko online, QRIS menyatukan ratusan aplikasi pembayaran dalam satu kode QR, kini bahkan bisa dipakai di luar negeri.

Panduan Lengkap Lindungi Akun Digital: 2FA, Password Manager, hingga Deteksi Phishing

Kebocoran data kian masif. BSSN catat 1,6 miliar serangan siber ke Indonesia sepanjang 2024, saatnya tingkatkan pertahanan akun Anda.